Typowemu rodakowi ubezpieczenia nadal bardziej kojarzą się np. z OC dla kierowców lub ochroną domu niż z polisą na życie. Trudno się dziwić, ponieważ przeciętny Kowalski na ubezpieczenia „życiowe” i zdrowotne nadal wydaje stosunkowo niewiele. Potwierdzają to między innymi dane PIU. Natomiast statystyki Insurance Europe z 25 krajów Starego Kontynentu wskazują, że nasz rynek ubezpieczeń zdrowia i życia wciąż jest jeszcze mały - pomimo wzrostu znaczenia polis zdrowotnych. Rozbudowa rynku polis medycznych i ubezpieczeń na życie to klucz do wzrostu znaczenia całego sektora ubezpieczeniowego w Polsce. Może w tym pomóc zmieniająca się świadomość rodaków.

Polak na ubezpieczenia wydaje 7 razy mniej niż Niemiec

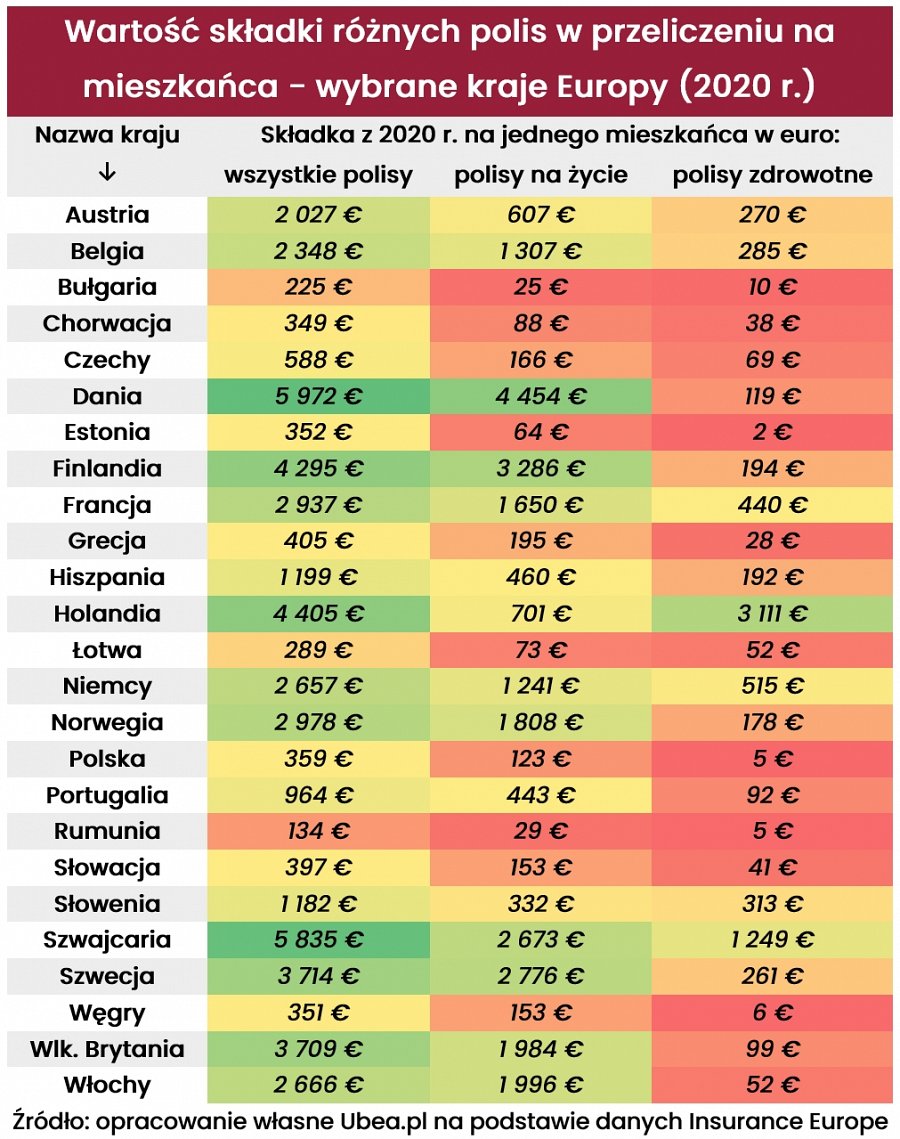

Porównywanie europejskich rynków ubezpieczeniowych przez pryzmat łącznej wartości zebranej składki jest dość zdradliwe, bo poszczególne kraje mocno różnią się pod względem liczby ludności. Dlatego lepszym rozwiązaniem wydaje się przeliczanie kwot zebranych przez ubezpieczycieli na jednego mieszkańca. Informacje na ten temat podaje np. branżowa organizacja Insurance Europe. Jej najnowsze statystyki pochodzą z 2020 roku, ale nie stanowi to dużego problemu. „Roczne zmiany dotyczące wartości oraz struktury rynków ubezpieczeniowych z różnych państw nie są bowiem duże” - tłumaczy Andrzej Prajsnar, ekspert porównywarki ubezpieczeniowej Ubea.pl.

Na podstawie danych Insurance Europe można ocenić pozycję polskiego rynku ubezpieczeń w Europie. W dalszym ciągu jest on stosunkowo mały. Polska zajęła bowiem dziewiętnaste miejsce na dwadzieścia pięć analizowanych krajów po uwzględnieniu łącznej wartości składki ubezpieczeniowej z 2020 r. przypadającej na jednego mieszkańca. Wynik dość podobny do polskiego (359 euro składki/osobę) uzyskały następujące państwa:

- Czechy - 588 euro łącznej składki ubezpieczeń na osobę w 2020 r.

- Grecja - 405 euro

- Słowacja - 397 euro

- Estonia - 352 euro

- Węgry - 351 euro

- Chorwacja - 349 euro

Dystans Polski oraz wszystkich wymienionych krajów na przykład do Danii (5 972 euro) oraz Szwajcarii (5 835 euro) pozostaje ogromny. Poniższa tabela potwierdza, że w przypadku wszystkich państw z najbardziej rozwiniętym rynkiem ubezpieczeniowym, polisy na życie oraz ubezpieczenia zdrowotne stanowią jego bardzo ważną część. „Dotyczy to również naszego zachodniego sąsiada. Na mieszkańca Niemiec w 2020 r. przypadało 2 657 euro składki ubezpieczeniowej. Z tego aż 1 756 euro dotyczyło ochrony życia oraz zdrowia” - podaje Paweł Kuczyński, prezes porównywarki ubezpieczeniowej Ubea.pl.

Na życie chętniej ubezpieczają się np. Czesi oraz Słowacy

Kolejny ciekawy wniosek wynikający z analizowanych statystyk dotyczy wydatków ubezpieczeniowych na ochronę zdrowia i życia w Polsce oraz innych krajach regionu. Jeżeli podsumujemy składkę ubezpieczeń na życie oraz polis zdrowotnych przypadającą w 2020 r. na jedną osobę, to wynik będzie następujący:

- Czechy - 235 euro składki ubezpieczeń na życie i polis zdrowotnych na osobę

- Słowacja - 194 euro

- Węgry - 159 euro

- Polska - 128 euro

- Chorwacja - 126 euro

- Łotwa - 125 euro

- Estonia - 66 euro

- Bułgaria - 35 euro

- Rumunia - 34 euro

Po uwzględnieniu samej składki polis na życie, Czechy (166 euro/osobę) i Słowacja (153 euro) również dość znacząco wyprzedzają Polskę (123 euro). Jeszcze większa różnica dotyczy składek na ubezpieczenia zdrowotne. „To ciekawa kwestia, bo w różnych badaniach i rankingach (zobacz np. Euro Health Consumer Index) polski system publicznej opieki medycznej wypada dużo gorzej niż jego czeski oraz słowacki odpowiednik” - zauważa Andrzej Prajsnar, ekspert porównywarki ubezpieczeniowej Ubea.pl.

Około 30 groszy z 1 zł składki wydajemy na ochronę życia

Eksperci Ubea.pl po wykonaniu obliczeń bazujących na danych Insurance Europe zwracają uwagę na jeszcze jeden wniosek. Mianowicie, w 2020 r. tylko 36 groszy z każdej złotówki składki wpływającej do polskich ubezpieczycieli dotyczyło ochrony życia i zdrowia. Innymi słowy, ubezpieczenia inne niż „życiowe” i zdrowotne stanowiły aż 64% całego rynku. „Mniejszym rynkowym udziałem ubezpieczeń życia i zdrowia niż Polska (36%) cechowały się tylko trzy inne analizowane państwa: Bułgaria (16%), Estonia (19%) oraz Rumunia (26%)” - wymienia Andrzej Prajsnar, ekspert porównywarki ubezpieczeniowej Ubea.pl.

Natomiast u dziesięciu liderów udział rynku polis zdrowotnych i ubezpieczeń na życie wynosił od 66% (Niemcy) do 87% (Holandia). „Tak wysokie wyniki zostały osiągnięte, mimo że we wspomnianych krajach np. ubezpieczenia OC kierowców też są obowiązkowe, a ubezpieczenia nieruchomości stanowią standard. Co więcej, te wszystkie polisy majątkowe posiadają składki stosunkowo wysokie względem polskich” - dodaje Paweł Kuczyński, prezes porównywarki ubezpieczeniowej Ubea.pl.

Nasz stosunek do ubezpieczeń życia i zdrowia się zmienia

Dobrą wiadomością dotyczącą krajowego rynku ubezpieczeń zdrowotnych i polis na życie jest natomiast rosnąca świadomość ubezpieczeniowa rodaków. Pandemia koronawirusa na pewno przyczyniła się do wzrostu wspomnianej świadomości ubezpieczeniowej Polaków. „Porównując zebraną w kraju składkę brutto klasycznych ubezpieczeń na życie w 2020 roku (7,9 mld zł) i w 2021 r. (9,1 mld zł), widzimy wyraźne ożywienie w tym segmencie” - tłumaczy Leszek Osiewacz, ekspert Unilink, największej multiagencji ubezpieczeniowej w Polsce.

W 2022 r. dynamiczny wzrost zebranych składek polis na życie zahamowała inflacja, która w listopadzie osiągnęła poziom 17,4%. Statystyczny Kowalski redukuje wydatki, gdzie się da i niestety często kosztem ochrony ubezpieczeniowej. Paradoksalnie, to właśnie w czasach wszechobecnej drożyzny, Polacy nie powinni oszczędzać na ubezpieczaniu swojego życia i zdrowia. „Odpowiednia polisa w przypadku poważnej choroby i niezdolności do pracy, może bowiem pomóc udźwignąć koszty utrzymania i leczenia. Trend w sprzedaży prywatnych ubezpieczeń medycznych jest z kolei nadal rosnący, co bardzo cieszy. Na koniec trzeciego kwartału bieżącego roku, takie ubezpieczenie posiadało o 10,6% więcej osób niż rok wcześniej” - podsumowuje ekspert Unilink.

Źródło: porównywarka ubezpieczeń Ubea.pl