Średnie podwyżki składek obowiązkowego OC z 2022 roku okazały się mniejsze od oczekiwań wielu analityków i nie mogły skompensować nawet w połowie wysokiej inflacji. Trudno się zatem dziwić, że ubezpieczyciele zarobili w minionym roku znacznie mniej na obowiązkowych ubezpieczeniach OC. Spadek tak zwanego zysku technicznego ze sprzedaży OC prawie o dwie trzecie stanowi sygnał ostrzegawczy nie tylko dla samych towarzystw ubezpieczeniowych. Kierowcy powinni mieć świadomość, że taka sytuacja zwiększa ryzyko szybkich podwyżek cen OC.

Ubiegłoroczny zysk na OC był najmniejszy od 2016 r.

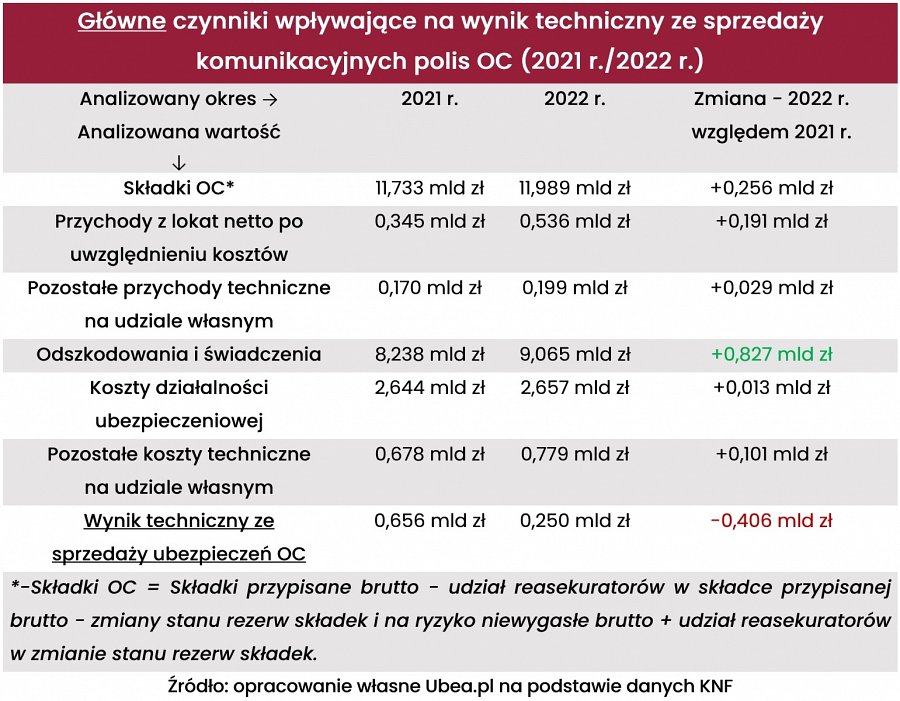

Warto nadmienić, że Komisja Nadzoru Finansowego opublikowała dopiero wstępne informacje na temat wyniku technicznego zakładów ubezpieczeń ze sprzedaży OC. Praktyka pokazuje jednak, że takie pierwsze dane mało różnią się od ostatecznych. Po podsumowaniu informacji z towarzystw sprzedających obowiązkowe OC (dział II ubezpieczeń, grupa 10) okazało się, że miniony rok zakończył się dodatnim wynikiem (zyskiem) technicznym ze sprzedaży wspomnianych polis na poziomie 0,250 mld zł. To oznaczało spory spadek względem 2021 roku. „Rok wcześniej zakłady ubezpieczeniowe zarobiły bowiem na OC aż 0,656 mld zł (patrz poniższa tabela), co można było uznać za bardzo dobry wynik” - komentuje Andrzej Prajsnar, ekspert porównywarki ubezpieczeniowej Ubea.pl.

Dzięki danym KNF oraz Polskiej Izby Ubezpieczeń możemy przekonać się, jak ubiegłoroczny zysk techniczny ze sprzedaży OC wyglądał na tle danych dla szesnastu poprzednich lat. Takie zestawienie zysków i strat ubezpieczycieli dotyczących sprzedaży OC prezentuje się następująco:

- 2006 r. - zysk techniczny 0,20 mld zł

- 2007 r. - strata techniczna 0,14 mld zł

- 2008 r. - strata techniczna 0,70 mld zł

- 2009 r. - strata techniczna 0,95 mld zł

- 2010 r. - strata techniczna 0,90 mld zł

- 2011 r. - strata techniczna 0,64 mld zł

- 2012 r. - strata techniczna 0,43 mld zł

- 2013 r. - strata techniczna 0,26 mld zł

- 2014 r. - strata techniczna 0,79 mld zł

- 2015 r. - strata techniczna 1,11 mld zł

- 2016 r. - strata techniczna 1,09 mld zł

- 2017 r. - zysk techniczny 0,38 mld zł

- 2018 r. - zysk techniczny 0,46 mld zł

- 2019 r. - zysk techniczny 0,90 mld zł

- 2020 r. - zysk techniczny 0,49 mld zł

- 2021 r. - zysk techniczny 0,66 mld zł

- 2022 r. - zysk techniczny 0,25 mld zł

Jak nietrudno zauważyć, wynik techniczny rodzimych zakładów ubezpieczeń ze sprzedaży OC był w 2022 r. najgorszy od 2016 r. Mówimy o roku, w którym ubezpieczyciele odnotowali ponad miliardową stratę techniczną ze sprzedaży OC na skutek niezrównoważenia składek i odszkodowań. W 2022 roku zakłady ubezpieczeń były natomiast „ponad kreską” z zapasem wynoszącym 250 mln zł. „Tym niemniej, tak duży spadek wyniku technicznego w ciągu zaledwie jednego roku to poważny sygnał ostrzegawczy” - mówi Paweł Kuczyński, prezes porównywarki ubezpieczeniowej Ubea.pl.

Wyższe składki nie pokryły rosnących odszkodowań

Poniższe zestawienie odpowiada na pytanie, skąd się wziął tak duży roczny spadek zysków firm ubezpieczeniowych ze sprzedaży OC. Tabela przygotowana przez analityków Ubea.pl prezentuje najważniejsze czynniki wpływające na wynik techniczny. W celu uproszczenia analizy, z rachunku technicznego zostały usunięte czynniki o mniejszym znaczeniu finansowym. „Dzięki temu zestawienie jest bardziej przejrzyste i pozwala lepiej zauważyć, że względem 2021 roku składki OC zebrane przez ubezpieczycieli wzrosły o 0,256 mld zł (do 11,989 mld zł)” - informuje Andrzej Prajsnar, ekspert porównywarki ubezpieczeniowej Ubea.pl.

Wspomniany wzrost składek OC widoczny również w barometrze cenowym Ubea.pl nie mógł jednak zrównoważyć dużo większej sumy odszkodowań i świadczeń. Takie koszty związane z likwidacją szkód komunikacyjnych wzrosły bowiem aż o 0,827 mld zł. Sytuację zakładów ubezpieczeń nieco poprawił wzrost przychodów z lokat (+0,191 mld zł względem 2021 r.), choć jednocześnie wzrosły też pozostałe koszty techniczne na udziale własnym (+0,101 mld zł). Sumarycznie wynik techniczny zakładów ubezpieczeniowych ze sprzedaży OC spadł względem 2021 roku o 0,406 mld zł, czyli mniej więcej 62%. „Spadek uwzględniający sporą inflację z 2022 roku byłby jeszcze większy” - zauważa Paweł Kuczyński, prezes porównywarki ubezpieczeniowej Ubea.pl.

Ubezpieczyciele nadal są pod sporą presją kosztową

W marcu 2023 roku zaczęły pojawiać się informacje o konsekwentnych podwyżkach cen OC wprowadzanych przez ubezpieczycieli. Barometr cenowy Ubea.pl dotyczący trzeciego miesiąca bieżącego roku również pokazał wzrost średniej składki OC, ale jednak niewielki (rzędu 0,5% względem lutego). Jeżeli rodzimi ubezpieczyciele zamierzają powrócić do zysków notowanych chociażby w 2019 roku, to konieczne będą spore podwyżki składek. „Tym bardziej, że zwiększający koszty napraw w ramach OC pakiet rekomendacji KNF-u obowiązuje dopiero od listopada 2022 r.” - podkreśla Andrzej Prajsnar, ekspert porównywarki ubezpieczeniowej Ubea.pl.

Dobrą wiadomością dla zakładów ubezpieczeniowych był na pewno spadek wypadkowości z IV kw. 2022 r. Wstępne dane Policji dla okresu styczeń - marzec 2023 r. informują, że pierwszy kwartał także był bardzo bezpieczny na rodzimych drogach. W stosunku do I kw. 2022 r. liczba wypadków spadła bowiem o około 9%. Jednakże sama poprawa bezpieczeństwa drogowego nie pomoże zakładom ubezpieczeń odbudować zyskowności polis OC do poziomu z 2019 roku czy chociażby lat 2020 - 2021. „Pokazał to czwarty kwartał minionego roku, który mimo małej liczby wypadków nie przyniósł znaczącej poprawy wyniku technicznego ze sprzedaży OC” - podsumowuje Paweł Kuczyński, prezes porównywarki ubezpieczeniowej Ubea.pl.

Źródło: porównywarka ubezpieczeń Ubea.pl