Niektóre ubezpieczenia cechują się sezonowością, czyli wzrostem liczby wykupywanych polis w pewnych częściach roku. Najlepszym przykładem mogą być ubezpieczenia nagrobków, czyli polisy, których ofercie postanowili przyjrzeć się eksperci porównywarki ubezpieczeniowej Ubea.pl. Polisy obejmujące nagrobki ochroną cieszą się największym zainteresowaniem na przełomie października oraz listopada. Takie ubezpieczenia nie są nowością na polskim rynku. Nasi rodacy już od dłuższego czasu mają możliwość wykupienia rocznej ochrony nagrobka. Mimo tego, wiedza na temat „nagrobkowych” polis nie jest duża. Warto zatem dowiedzieć się, w jakich sytuacjach może pomóc ochrona nagrobka. Nabiera ona znaczenia, bo w ostatnich latach koszty naprawy i odbudowy nagrobków znacząco wzrosły.

Nagrobka nie ochronimy bez ubezpieczenia mieszkania

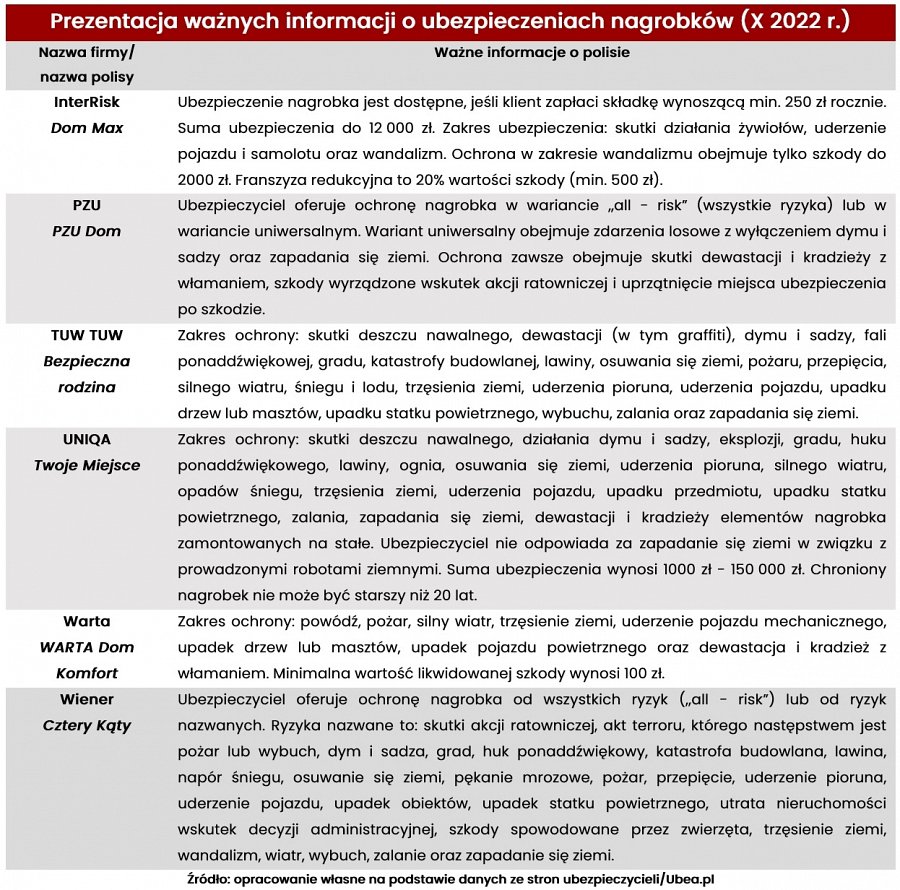

Na samym wstępie trzeba zwrócić uwagę, że w polskich warunkach ubezpieczenie nagrobka nie jest osobną polisą. Takie ubezpieczenie można jedynie wykupić jako dodatek do polisy chroniącej dom lub lokal. Jeżeli zatem mamy zamiar ubezpieczyć nagrobek, to warto sprawdzić, czy dane towarzystwo w ramach swojej polisy mieszkaniowej oferuje taką możliwość. „Poniższa tabela prezentująca aktualną ofertę ubezpieczeń nagrobka potwierdza bowiem, że takich polis niestety nie znajdziemy u wszystkich rynkowych liderów” - mówi Andrzej Prajsnar, ekspert porównywarki ubezpieczeniowej Ubea.pl.

Warto też wspomnieć, że zasady „nagrobkowej” ochrony zwykle określa ten sam dokument (OWU), który dotyczy ubezpieczenia mieszkaniowego. Nagrobek jest traktowany przez ubezpieczycieli dość podobnie jak dom lub lokal. Rynkowy standard to ochrona przed skutkami działania żywiołów oraz dewastacją i/lub wandalizmem. Poniższa tabela przedstawia szczegółowe informacje o zakresie ochrony proponowanym przez poszczególnych ubezpieczycieli. Niektóre zakłady ubezpieczeniowe dodatkowo oferują ochronę nagrobków w wariancie „all-risks”, która obejmuje wszystkie możliwe ryzyka poza wyłączeniami ochrony. „To kolejne podobieństwo względem ubezpieczeń domów oraz lokali” - dodaje Paweł Kuczyński, prezes porównywarki ubezpieczeniowej Ubea.pl.

Ławka nie musi być chroniona przez ubezpieczyciela …

Specyficznym aspektem ubezpieczenia nagrobków jest oczywiście fakt, że chroniony grób znajduje się z dala od ubezpieczonej nieruchomości mieszkaniowej. Zakład ubezpieczeń będzie zatem chciał, aby klient wskazał dokładne usytuowanie nagrobka oraz cechy umożliwiające jego identyfikację. Przed zawarciem umowy czasem potrzebne będzie również przesłanie zdjęcia nagrobka. Towarzystwa ubezpieczeń wskazują, że taka cmentarna budowla powinna znajdować się na terenie Polski. Co ciekawe, objęty ochroną nagrobek nie musi być formą upamiętnienia człowieka. „Część zakładów ubezpieczeniowych przewiduje możliwość wykupienia ochrony dla nagrobka ukochanego zwierzęcia” - zaznacza Andrzej Prajsnar, ekspert porównywarki ubezpieczeń Ubea.pl.

Osoba zamierzająca wykupić ubezpieczenie nagrobka powinna dowiedzieć się, czy ochroną zostanie objęta również ławka znajdująca się blisko miejsca pochówku zmarłego. Nie wszystkie zakłady ubezpieczeń przewidują bowiem możliwość objęcia ochroną otoczenia nagrobka. Dość częstym rozwiązaniem jest także wyłączenie spod ochrony elementów niezwiązanych trwale z nagrobkiem (np. mis oraz wieńców). „Ryzyko kradzieży i zniszczenia takich przedmiotów niestety bywa duże, co wpłynęło na politykę zakładów ubezpieczeń” - komentuje Paweł Kuczyński, prezes porównywarki ubezpieczeniowej Ubea.pl.

Mimo ubezpieczenia trzeba uważać np. na rozlany wosk

W kontekście wyłączeń odpowiedzialności ubezpieczyciela, warto wspomnieć, że typowe ubezpieczenie nagrobka zapewnia przede wszystkim ochronę finansową przed częstymi szkodami związanymi z dewastacją, wandalizmem i upadkiem drzewa lub konaru. Po sprawdzeniu ogólnych warunków ubezpieczenia (OWU) często okazuje się, że zakład ubezpieczeń nie chce brać odpowiedzialności za skutki zapadania się ziemi oraz działania zakładów kamieniarskich i zarządców cmentarzy. „Jeżeli szkodę wyrządziła firma kamieniarska albo administracja cmentarza, to roszczenia trzeba będzie kierować do niej lub ewentualnie do ubezpieczyciela, który sprzedał sprawcy polisę OC” - tłumaczy Andrzej Prajsnar, ekspert porównywarki ubezpieczeniowej Ubea.pl.

Typowym rozwiązaniem stosowanym przez ubezpieczycieli jest także wyłączenie swojej odpowiedzialności za skutki naturalnego zużycia nagrobka (np. wyblaknięcia płyty) i szkody spowodowane przez wosk ze zniczy. Trzeba też sprawdzić, czy zakład ubezpieczeń nie wprowadził minimalnego limitu wartości likwidowanej szkody (np. 100 zł - 500 zł). To rozwiązanie dobrze znane osobom posiadającym autocasco. Poniższa tabela zawiera ciekawe informacje na temat ograniczeń stosowanych przez różne zakłady ubezpieczeń. „Tym niemniej, przed zakupem polisy mieszkaniowej uwzględniającej również ochronę nagrobka, warto samodzielnie zajrzeć do OWU, czyli ogólnych warunków ubezpieczenia” - podsumowuje Paweł Kuczyński, prezes porównywarki ubezpieczeniowej Ubea.pl.

Źródło: porównywarka ubezpieczeń Ubea.pl